高換金率の現金化店の利用法

現在クレジットカード現金化をご利用中の方、

ご利用条件や利便性に満足されてますか?

- 手数料をもう少し何とかしたい…

- 毎月の返済が大変だ…

- 借入元本をもう少し減らしたい…

- 複数の借入先があるので、うっかり返済忘れをなくしたい…

等のご要望がおありなら、この機会にご利用中の現金化店を見直してみてはいかがでしょうか。現在ご利用中の現金化店を見直しして頂くことで、

いくつかメリットがあるかもしれません。

![]()

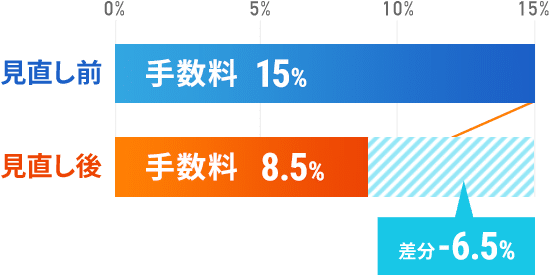

クレジットカード現金化をご利用される際に一番気になるのが手数料ではないでしょうか?

ご利用中の現金化を見直していただくことで、よりよい条件の現金化店に乗り換えることができるかもしれません。改めてご利用中の現金化店の手数料・換金率をお確かめいただいたうえで、クレジットカードローンの口コミ掲載サービスの手数料と比べてみてください。

![]()

「乗り換えしてみようかな」と、考えたことのある方は多いでしょう。

クレジットカード現金化の乗り換えとは、現在利用している現金化店よりも、さらにメリットのある現金化店に乗り換えすることを指します。

乗り換えの認知度が高い理由は、住宅ローンの乗り換えを想像する方が非常に多いからです。

しかし、何千万円というお金を借りる住宅ローンとは違い、現金化店の乗り換えは非常にわかりやすいものです。

![]()

乗り換えのメリット・デメリットを

簡単にまとめると以下の通りです。

-

01

現金を多く受け取ることができる

-

02

条件の良い現金化店を選べる

-

03

支払方法を選ぶことができる

-

04

支払額を減らすことができる

-

01

再度申込をする必要がある

-

02

選択して店舗によっては必要書類を送る手間がかかる

-

03

選択ミスをすると、条件が悪化する場合もある

-

04

現金化店を選ぶ手間がかかる

![]()

上記をご覧いただくとわかりやすいのですが、乗り換えのメリット・デメリットは、

「自分に合った乗り換え先を上手く見つけることができるかどうか」に全てかかっているのです。

さらに詳しく乗り換えのメリット・デメリットについて知りたい方は、

下記の記事を参考にしてみてください。

![]()

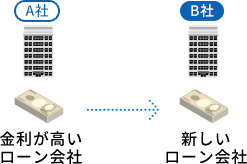

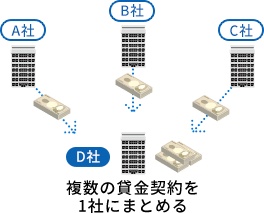

ここで、よく混同されやすい「乗り換え」と「おまとめ」の違いについて、触れておきたいと思います。

乗り換えとおまとめの違いは、対象となる貸金契約の数が異なることです。

対象となる貸金契約が1社だけの場合は「乗り換え」、

複数の貸金契約を1社にまとめる場合は「おまとめ」、というように分類されます。

![]()

乗り換え

「乗り換え」事例

換金率85%のクレジットカード現金化店から、

より高金利の現金化店に乗り換えた場合

他社でクレジットカード現金化を利用している方が、その支払いのために、より換金率の高い現金化店と契約することが「乗り換え」です。多くの現金化店が乗り換えに換金率アップや現金キャッシュバックなどの特典を付けており、結果的によりお得に現金化ができるようになっています。仮に10万円を換金率85%で現金化すると、手元に残る現金は8万5,000円です。その支払いのために11万円を換金率90%+1万円キャッシュバックで乗り換えると、受け取れる現金は10万9,000円となります。クレジットカードの返済をするのにどうしても現金が足りないときは、クレジットカード現金化の乗り換えが有効です。

おまとめ

「おまとめ」事例

消費者金融3社のローン返済を効率化するため、

クレジットカード現金化でまとめた場合

複数の金融機関から借りているローンを、クレジットカード現金化で一括返済する方法が「おまとめ」です。仮に消費者金融A社から30万円、B社から10万円、C社から10万円の計50万円の返済があるとします。その返済を一本化するために、クレジットカード現金化で56万円を換金率90%で現金化します。現金化で手に入れた50万4,000円を、消費者金融3社のローンの一括返済にあてます。新たに「借り換えローン」や「おまとめローン」の契約ができない方でも、クレジットカード現金化なら手に入れた現金で一括返済することができます。

口コミ総合評価 ![]()

3.32 点

評価件数

29件

| 換金率 | 80% 〜 93% |

|---|---|

| 限度額 | 最低0.5万円 最高500万円 |

| 振込スピード | 最短15分 |

| 営業時間 | 09:00〜18:30(営業中) |

キャンペーン情報

-

限定

換金強化:24時メール予約申込対応!

かず

丁寧にサポートされました

- 利用金額 30万円

- 換金率 80%

投稿日:2024/07/12

佐々木流星

俺でも借りられた

- 利用金額 18万円

- 換金率 91%

投稿日:2023/10/09

ポンΔ

GOGOマッハさんはすぐに現金化が出来ます。

- 利用金額 13万円

- 換金率 88%

投稿日:2023/10/04

| 利用額 | 換金率 | 実際の換金率 |

|---|---|---|

| 1万円〜10万円 | 80% | 80% |

| 10万円〜20万円 | 80% | 85.45% |

| 20万円〜30万円 | 80% | 85% |

| 30万円〜40万円 | 80% | 88.33% |

| 40万円〜50万円 | 80% | 87% |

| 50万円〜60万円 | 80% | 87.5% |

| 60万円〜70万円 | 80% | - |

| 70万円〜80万円 | 80% | - |

| 80万円〜90万円 | 80% | - |

| 90万円〜100万円 | 80% | 89% |

| 100万円以上 | 80% | 92% |

※「実際の換金率」とは、口コミの利用金額帯ごとの平均値です。

換金率80%確定&手数料ゼロが心強い!

GOGOマッハ!は換金率80%が保証、さらに手数料が一切かかりません。

そのため、お客様に負担いただくのは、多くても20%の換金率だけとなっております。

「入金額=利用額×換金率」と計算もシンプルで、現金化がはじめての方にもおすすめの会社です。

クレジットカードがなくてもOK!バンドルカードも利用可能

GOGOマッハ!の現金化はクレジットカードをお持ちでない方もご利用いただけます。

即日発行できる後払いプリペイドカードの『バンドルカード』に対応しており、即日での資金調達も可能です。

創業10年の信頼と実績があるから安心感が桁違い!

GOGOマッハ!では創業から10年、お客様の資金調達をサポートし続けてきた実績があります。

クレジットカード利用停止のトラブルもないので、安全な現金化をするならGOGOマッハが確実ではないでしょうか。

また、個人運営ではなく『法人運営』という点も、GOGOマッハ!を安心して利用できるポイントをなっています。

キャンペーン情報

-

限定

換金強化:24時メール予約申込対応!

<ワンクリックワンタップで人気優良店がわかる!>

2025年7月現在の

人気店舗10社をピックアップ!

-

オンラインキャッシュ

3.11 口コミ12件

換金率 90% 〜 97%

営業時間 09:00〜20:00

-

ユーウォレット

3.43 口コミ39件

換金率 85% 〜 98%

営業時間 09:00〜18:30

-

いいねクレジット

3.37 口コミ34件

換金率 91% 〜 98%

営業時間 09:00〜18:00

-

エニタイム

3.37 口コミ26件

換金率 80% 〜 98.8%

営業時間 09:00〜18:00

-

GoGoマッハ!

3.32 口コミ29件

換金率 80% 〜 93%

営業時間 09:00〜18:30

-

Premium(プレミアム)

3.09 口コミ22件

換金率 80% 〜 98.9%

営業時間 09:00〜18:00

-

尽力ギフト

3.5 口コミ16件

換金率 80% 〜 85%

営業時間 09:00〜20:00

-

和光クレジット

4.18 口コミ68件

換金率 87% 〜 94%

営業時間 09:00〜18:00

-

どんなときもクレジット

3.14 口コミ28件

換金率 91% 〜 98%

営業時間 09:00〜18:00

-

Gift Cash(ギフトキャ...

3.04 口コミ22件

換金率 82% 〜 90%

営業時間 09:00〜23:00

7")

11")